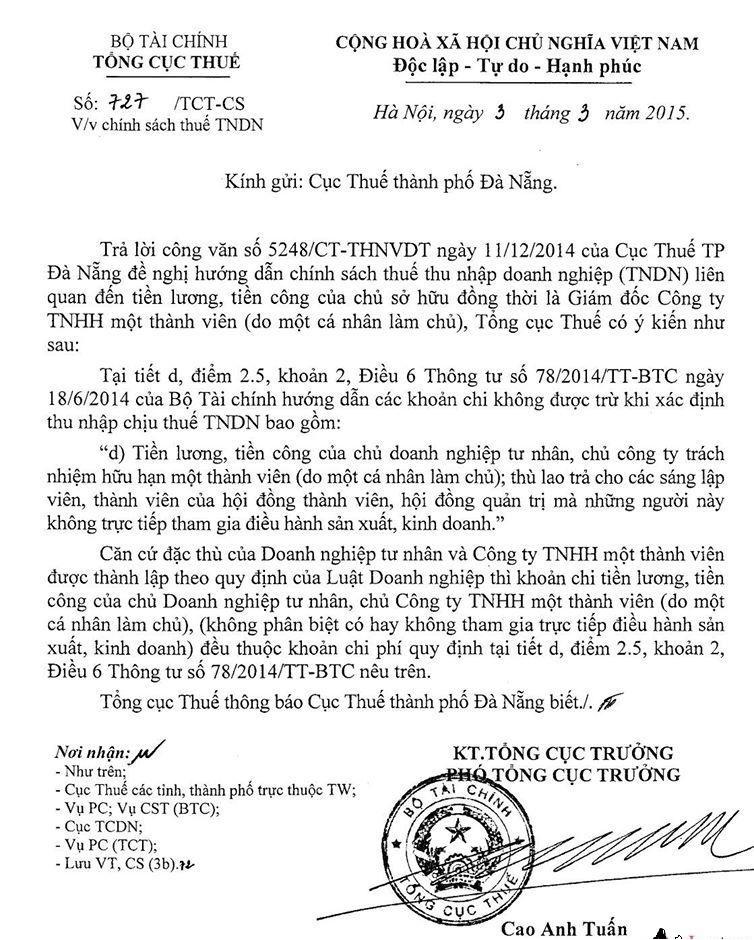

Khoản chi tiền lương, tiền công của chủ DNTN, Công ty TNHH một thành viên có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN không ?

✔ Về vấn đề này, Tổng cục Thuế đã có hướng dẫn như sau:

– Tại Điều 6 Thông tư số 78/2014/TT-BTC hướng dẫn: Tiền lương, tiền công của chủ DNTN, chủ công ty TNHH MTV (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị không trực tiếp tham gia điều hành sản xuất, kinh doanh hàng hóa, dịch vụ thì không được tính vào chi phí được trừ khi tính thuế TNDN.

– Trước đó, về vấn đề này, Tổng cục Thuế đã ban hành công văn số 727/TCT-CS gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương hướng dẫn chính sách thuế TNDN liên quan đến tiền lương, tiền công của chủ DNTN và chủ Công ty TMHH MTV (do một cá nhân làm chủ) và công văn số 917/TCT-TNCN hướng dẫn thay thế công văn số 4568/TCT-TNCN.

– Căn cứ quy định nêu trên, khoản chi tiền lương, tiền công của chủ DNTN, chủ Công ty TNHH MTV (do một cá nhân làm chủ) (không phân biệt có hay không tham gia trực tiếp điều hành sản xuất, kinh doanh) không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Hướng dẫn của Tổng cục Thuế tại công văn 2076/TCT-CS ngày 28/05/2015.

Xem thêm: Dịch vụ kế toán tại nhà Uy tín – Chất lượng tại Tp.HCM

_____________________________________

MỌI THÔNG TIN CHI TIẾT VUI LÒNG LIÊN HỆ

■ Tel: 0938.06.26.59 (Ms.Thuy Trang)

■ Email: nt.trang8888@gmail.com